Yunanistan’da konut hakkının finansallaştırılması ve ülkenin piyasalarca yeniden şekillendirilmesine dair açık kaynaklı bilgi setinden yararlanarak yapılan veri odaklı bir araştırma.

18 Eylül’de Marathonas’ta altı kişilik bir ailenin evi, 68 bin avroya internet üzerinden açık artırmaya çıkarıldı. Bu, Atina’nın kuzeydoğu banliyösündeki 125 metrekarelik bir ev için potansiyel bir alıcının ödemesi gereken en düşük fiyattı. Nisan 2018’de aile ısınmak için soba yakmaya çalışırken ev yanmıştı. Ailenin babası, hastanede geçen birkaç günün ardından yaralarına daha fazla dayanamadı. Ailenin hediyelik eşya mağazasının masraflarını karşılayabilmek için çektiği, ancak geri ödeyemediği bir iş kredisi sebebiyle Alpha Bank’ın yürüttüğü açık artırma,1 daha sonra olayın hassas mahiyeti sebebiyle ertelendi.

Yunanistan Komünist Partisi’ne ait sendika, noterlik binasının girişini kapatarak açık artırmayı durdurmaya çalıştı. Ancak Yunan medyası Kalkınma ve Yatırım Bakanı Adonis Georgiadis’i Hellenic Bankası Derneği (HBA) ile olan bağlantıları sebebiyle kurtarıcı gibi göstermeye çalıştı. Bakan, sözkonusu haberlerin ardından şu açıklamayı yaptı: “HBA’ya yaptığım müdahalenin ardından açık artırma durduruldu. Bir trajedinin bir aileyi yok etmesine izin vermeyeceğiz. HBA’ya çağrıma ânında yanıt verdiği, bankaya da açık artırmayı durdurduğu için teşekkür ederim.”

Bu ev, Mayıs 2016’dan bu yana uluslararası mali kriz ve ev sahipleriyle işletmelerin kendilerine kredi sağlayanlara borçlarını ödeyememesi sonrası açık artırmaya çıkarılan binlerce konut, dükkân, fabrika, ofis, otopark ve araziden yalnızca biriydi. Birçokları bunu bir insan hakları ihlali olarak görürken, büyük yatırımcılar ve yereldeki seçkin sınıf ise bunu bir fırsat olarak değerlendirmek istedi. Peki sonuç ne oldu? Yaşam standartlarını sürdürmekte zorlanan insanlar işsizlik, düşen maaşlar, artan kiralar ve yüksek vergilerin bir araya geldiği zehirli bir kombinasyonla yerlerinden edildiler.

Avrupa Birliği Komisyonu, evlerini kaybetme riski altındaki haneleri desteklemeyi amaçlayan Yunanistan Temel Hane Koruma Tasarısı’nı2 ancak 19 Eylül 2019’da onayladı. Batık kredilerin Yunan bankacılık sektörü üzerindeki yükünün hafifletilmesini amaçlayan tasarı, mülkün değerinin ve kredi çeken kişinin gelirinin belirlenmesinde katı kriterler uygulayarak kredinin ihtiyacı olanlara gittiğinden emin olmayı hedefliyor. Ancak eğer kredi çeken kişi, borcunu ödemeyi durdurursa banka, mülkün haczedilmesi sürecini başlatabilir.

Madalyonun öbür yüzünde ise Atina’nın merkezi bölgelerinde belirlenmiş “temel” ve “süper temel” alanlar, ilgi uyandıran koşullarla bölgeye çekilen uluslararası emlak firmalarının3 ve Avrupa dışından yatırımcıların uğrak noktası hâline geldi. Sözkonusu koşullar Altın Vize4 programı, yavaş ancak istikrarlı bir şekilde artan ve küçük potansiyel oyuncuları oyun dışı bırakan mülk fiyatları, hükümetin Exarchia’da kalkınma odaklı, devlet öncülüğündeki soylulaştırma planı5 çerçevesinde yakın dönemde başlattığı toplumsal arındırma ve turizmle kısa dönemli gayrimenkul kiralamada6 yaşanan yükseliş gibi mali politikaları ve refah değişimini de içeriyor.

Bununla birlikte Atina’da olan bir şey (sermayenin başkentteki aşırı yoğunlaşması sebebiyle doğrudan olmayarak ve bu politikalar tüm ülkeyi dönüştürdüğü için doğrudan olarak) tüm ülkeyi etkiliyor. Yazar ve gazeteci Anna Minton’ın Big Capital: Who’s London For? [Büyük Sermaye: Londra Kimin İçin Var?] adlı kitabında yazdığı gibi “Bugün sermayenin mülkten konuta her noktaya temas ediyor oluşu tüm sistemin finansallaşmaya açılması anlamına geliyor.”7 Gerçekten de Yunanistan’ın adalarındaki el yakan ya da hiç var olmayan öğrenci konutlarından Atina’nın “alfa” kesimlerindeki prestijli ofis binalarına, sistem sadece en alttakilerin değil halkın çoğunluğunun ihtiyaçlarını karşılamaktan uzak durumda.

Yunanistan—çoğu ev kredisi borcundan muaf yüksek ev sahipliği oranıyla övünse de—bunun neden yaşandığının tipik bir örneği. Ülke, finansallaşmanın küresel güçlerinin neden artık insanlardan çok kârla ilgilenen ulusal konut sistemlerine sirayet ettiğinin ve böylece yereli zenginleştirmekten çok yerinden ettiğinin canlı bir örneği. Peki bu noktaya nasıl geldik?

Yaşamak için inşa et, inşa etmek için yaşa

Yunanistan’da 1949’da sona eren Yunan İç Savaşı’na dayanan güçlü bir ev sahipliği geleneği var. O dönemde konuta erişim görece kolay ve kontrolsüzdü. Aile birikimleri amatör ve küçük aile şirketlerinin bulunduğu inşaat sektöründe değerlendiriliyordu. İngiliz eleştirmen, tarihçi ve mimarlık profesörü Kenneth Frampton bunda antiparochi denilen “kısmi takas” sisteminin rol oynadığını söylüyordu. Bu sistemde üzerinde 19. yüzyıldan kalma tipik bir Atina neoklasik evinin bulunduğu arsanın sahibi, arsayı belli sayıda daire karşılığında orta büyüklükte bir apartman yapılması için veriyordu.8

Bu, bir defaya mahsus otofinansman, Atina ve Yunanistan’ın diğer büyük şehirleri bir dizi yama ve uyarlamayla gelişirken, alt ve orta sınıfların kendi evlerine sahip olabilmelerini, böylece hatırı sayılır sayıda Yunan’ın ve göçmenin özel mülkiyete erişimini mümkün kılıyordu. Araştırmacı Dimitra Siatitsa’ya göre bu, “bireysel mülk sahipliği ve onunla birlikte gelen hakların kamu çıkarı ve ortak/kolektif çıkara üstün geldiği yaygın bir sosyal uzlaşı ve hoşgörüyle karşılandı[…] Ancak aynı zamanda banliyölerde, ormanlarda ve kumsallarda anarşik ve kontrol edilemeyen inşaatların ortaya çıkmasına ve Temmuz 2018’de Doğu Attika’daki yangında9 yaşanan trajedide görüldüğü gibi önemli sorunlar ve zafiyetlerin oluşmasına sebep oldu.”10

Antiparochi, yetersiz sosyal konut ve savaş sonrası dönemin istikrarsız sosyoekonomik koşullarının birçoklarını karşı karşıya bıraktığı mali güvensizliği telafi ederken yüksek orandaki birden fazla mülk sahipliğine katkıda bulundu ve bu mülklerin yüksek maliyet ve vergi olmadan boş kalmasını mümkün kıldı. Özellikle proje aşamasındaki arazilere ulaşım mümkün olduğu için düşük maliyetli, yasadışı inşaat yapmak görece kolaydı ve organize bir devlet planının yokluğunda kişisel birikimleri bir ya da birden fazla eve yatırma kültürü sınıf atlama arzusunu yerine getirirken, bir güvenlik biçimi, güvenli bir yatırım stratejisi olarak kabul ediliyordu.

Kâr olarak mülk ve bankaların rolü

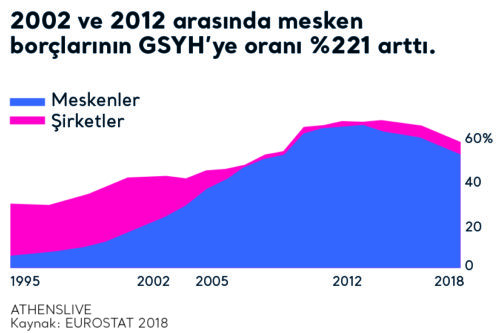

Bu dinamik, Yunanistan’ın 2001’de avro bölgesine geçişi ve onu takip eden 2002-2007 yıllarında kredi genişlemesiyle 1990’ların sonundan itibaren ve özellikle de 2000’lerde şiddetli bir değişime uğradı. Bankalar sözüm ona “gerçek ekonomi”ye daha az yatırım yapmaya ve paralarını gittikçe artan bir biçimde finansal varlıklara yatırmaya başladı. Costas Lapavitsas ve Jeff Powell’a göre “2000’lerde finans, gayrimenkul ve hanehalkına yönelik krediler ‘üretici’ kredilerin yerine geçerek bankaların kredi portföyünde itici güç oldu.”11

Böylece hanelerin konuta erişiminde bankalardan kredi çekme—çoğunlukla agresif reklam kampanyaları ve hükümet desteğiyle de olsa—bir norm hâline geldi. Birikim kapasiteleri sınırlanırken kişisel borçlar yüksek oranlarda artış gösterdi. Sonuç, iki ana neticeyle birlikte gayrimenkul sektöründe spekülatif bir balonun12 oluşmasıydı: mülk fiyatlarında artış ve binlerce boş ev.

Araştırmacı Elena Patatouka’ya göre “Attika’da ev kredilerinin dağılma biçimi sadece mesken sahiplerinin tercihinin bir sonucunu değil, aynı zamanda bankacılık sisteminin kredi dağıtımındaki ayrımcı politikalarını gösteriyor.”13 Yunanistan’da bankacılık sektörü, oligopol yapısının yanı sıra Atina’da kurulu dört büyük ticari bankanın hâkimiyetiyle birlikte potansiyel ev sahiplerinin kredi puanı üzerinden konut sektörünün finansallaştırılmasının başaktörü konumundaydı. Kredi puanı, satın alınacak konutun yerinin yanı sıra başvuran kişinin cinsiyeti, geliri, mesleği, yaşı ve uyruğunun da hesaba katıldığı, olası alıcıların kredi skorunun değerlendirildiği merkezileştirilmiş bir prosedürdür. Bu mekanizmalar, kişileri ve bölgeleri ROI14 hesaplamalarını kullanarak, satın alınabilecek diğer mallar gibi belirli değerler üzerinden metalaştırarak yatırım getirisi bakımından sınıflandırıyor.

Kriz bir kamu borcu krizi değildi, o hâle getirildi

Bankalar hangi tahminleri yaparsa yapsın, tepede yaşananlar ortadakileri ve alttakileri etkiliyor —ya da tam tersi— büyük şehirlerde tepeden gelen sermaye akışı toplulukları yerinden ederken kısa vadeli kiralamaların hâkimiyetindeki piyasa herkes için mülk ve kira ücretlerini artırıyor.

Küçük ev sahipleri, konut piyasasındaki küçük oyuncular olsa da krizin etkileri çoğu için trajik olmuştur. Bir hanenin en değerli varlığı olan gayrimenkuller, ekonomik uyum programları tarafından hedef alınırken emlak vergileri devlet gelirlerini artırma işlevi gördü, ancak aynı zamanda mülk sahiplerinin üzerinde büyük bir baskı oluşturdu. Bu, devlete olan borçlarda artış yaşanması ve mülklerin yaşam standardını koruyabilmek için düşük fiyatlara satılmasıyla sonuçlandı. Konut ve Kent Hakkı Avrupa Eylem Koalisyonu’na15 göre “Şu anki kriz bir kamu borcu krizi değildi, o hâle getirildi.”

Mesken sahipleri işten atmalarla, ücret, sosyal yardımlar ve emeklilik maaşındaki kesintilerle baş etmeye çalışırken daha önceden imza attıkları kredilerin de ödenmesi talep ediliyordu. Ancak çoğu borçlu için bunları ödemek gittikçe daha güç hâle geliyordu. Buna ek olarak tasarruf önlemleri, ödenemeyen borçlar sorununu büyütüyordu ve çok sayıda mesken sahibi ayakta kalabilmek için daha fazla kredi çekiyor ve borçlanıyordu. Bugün halen Yunanistan’daki işsizlik oranı avro bölgesinde nüfusa oranla en yüksek yüzdeye sahip; genç işsizlik %40’ın üzerinde. Ayrıca Yunanistan’da ücretler de Avrupa’da en düşükler arasında.

Bunun da ötesinde işleri için ev kredisi kullanan küçük işletmelerin çoğunun borçlarını ödeyememesi, batık kredilerde artışa neden oldu. Basitçe söylemek gerekirse bunlar kredi verenlerin geri ödeyemeyeceği paralardı.

Kredi, hukuk ve banka

Geçmişte yüksek ev sahipliği oranı sayesinde hayat bulan toplumsal kapsayıcılık artık yok. Mesken sahiplerinin ve işletmelerin aşırı borçluluğunun bankacılık sektörünün ekonomik istikrarına doğrudan bir etkisi var ve bu, hacizler ve müzayedeler yoluyla mülklere el konulmasına meşruiyet sağlıyor. Aynı zamanda bankaların mülk sahiplerinin sayısını azaltması, yatırım fonlarının devreye girmesi ve ev dahil batık kredi portföyü16 satın almış diğer banka harici finansal aktörlerin ülkeyi yeniden şekillendirmesine izin veriliyor.

Bankaların konutları ele geçirme ve açık artırmaya çıkarma biçimi finansal anlatıların, pratiklerin ve ölçümlerin farklı tipteki hükümet, devlet kuruluşları ve yarı resmî kurumlar üzerinde nasıl bir hâkimiyeti olduğunu gösteriyor. Beşeri coğrafya profesörü ve araştırmacı Manuel Aalbers’in söylediği gibi devletin finansallaştırılması Yunanistan’ın piyasalarca nasıl yeniden yapılandırıldığını; bu yapılandırmanın devletin sermaye sirkülasyonu ve konut özelleştirmesinin de ötesine geçtiğini gösteriyor.17 Aksine, yasaların evrimi özel mülklerin, ülkenin bankacılık sistemini yeniden düzenlemek ve batık kredilerden kurtulmak hedefiyle açık artırmaya çıkarılmasını kolaylaştırdı.

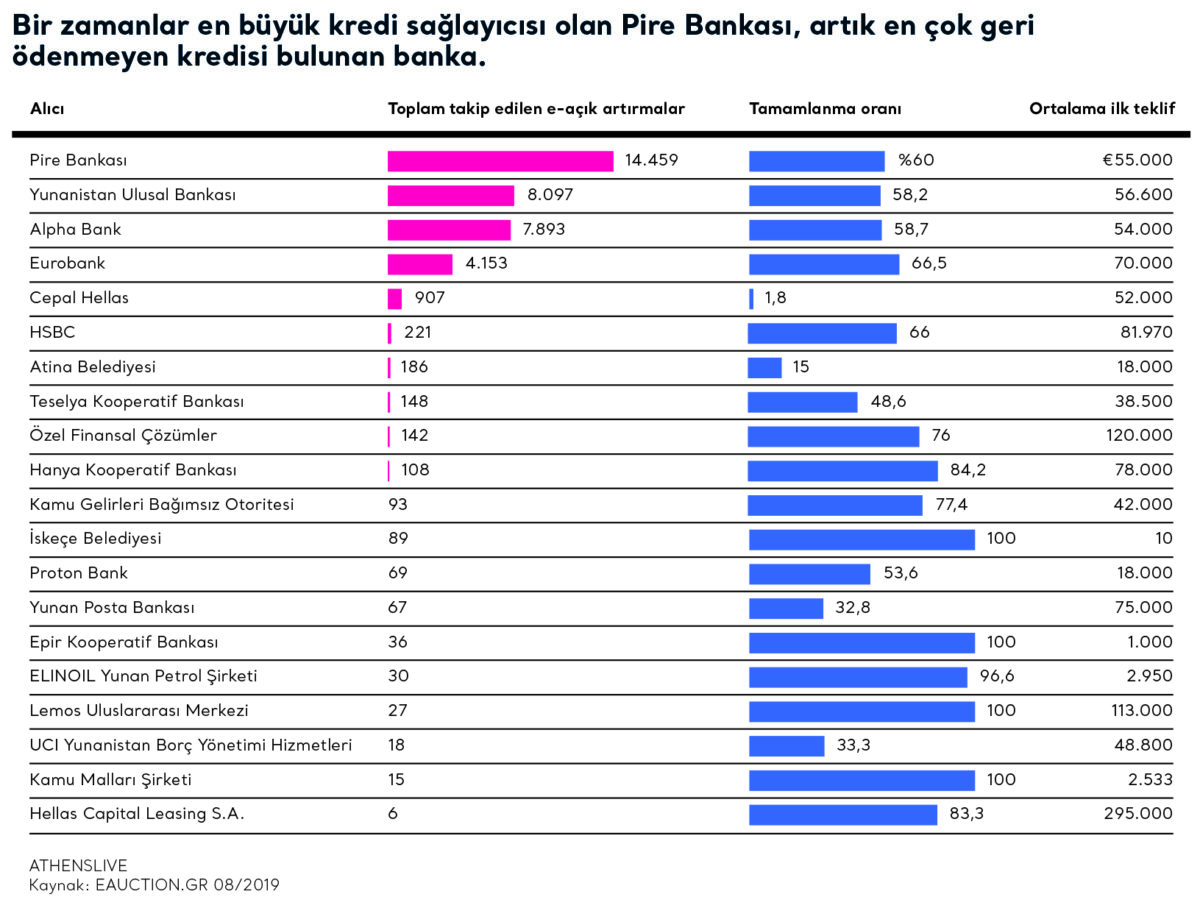

Yunan devletinin buna verdiği tek yanıt, serbest piyasaya müdahale etmeme konseptine aykırı olsa da ev sahiplerini korumak üzere 2009’da çıkarılan mesken iflas (Katseli) yasasıydı. Bu geçici yöntem, bir mülke el konulup konulamayacağına dair üç koşul belirliyordu: ailenin geliri, borç miktarı ve mülkün değeri. Yasa başlangıçta ev sahiplerinin %90’ını koruyordu. Ancak bu, banka verilerine göre borç alanlar içerisinde küçük bir kesimi oluştursalar da sözde “stratejik gaipler”in —ödeme gücüne sahip oldukları hâlde bu koruma yönteminden yararlananların— bu prosedürü suistimal etmesini önleyemedi. Bunun sonucu olarak 2014’ten bu yana sözde yatay koruma yöntemleri feshedildi ve Atina, Pire, Ege ve On İki Ada’daki noterliklerin elektronik müzayede platformları eauction.gr’nin18 yürüttüğü açık artırmalarla hacizlere yönelik yasaklamalar kaldırıldı.

Gayrimenkul hacizleri ve müzayedelere karşı mücadele

Bu platformun müzayede süreçlerini nasıl hızlandırdığını daha iyi anlamak için internette yer alan tüm mülklere ayrıntılı bir şekilde bakmak istedik. Ancak, sürpriz olmayan bir şekilde, ne Noter Birliği19 ne de Atina Barosu’nun20 internet sitelerinde herhangi bir bilgiye ulaşabildik. Bu bilgiye erişmenin tek yolu gerekli bilgileri elde edebilmek için eauction.gr’deki tüm mülkleri incelemek ve bunları 45.918 parçalık veri kümesine ekleyerek analiz edilmesini sağlamaktı. Zordu ama değdi.

Yasaların evrimi özel mülklerin, ülkenin bankacılık sistemini yeniden düzenlemek ve batık kredilerden kurtulmak hedefiyle açık artırmaya çıkarılmasını kolaylaştırdı.

22.119 belge21 içeren veri kümesi internette yer alan tüm açık artırmaları PDF ve Word Doc formatında Yunan dilinde barındırıyor. İsmi ve KDV numarası dahil, borçlunun kimliğine dair temel bilgilere, ayrıca müzayedeyi takip eden alıcıya, açılış fiyatına, son duruma ve açık artırmanın tarihine açık erişim sağlıyor. Platforma her gün yeni mülkler ekleniyor. Tüm dosyalar takip edilebilir ve sayılabilir. Böylece gazeteciler, aktivistler, akademisyenler, avukatlar ve aktif yurttaşlar platformda neler olup bittiğini görebildikleri gibi, süreçten etkilenen topluluklar için yeni bilgiler üretebiliyor ve onları güçlendirebiliyorlar.

Veri kümesine CSV formatında22, belge veritabanına ise bu kaynaktan23 ulaşabilirsiniz.

Bilgiler, ülke genelinde platformda ilk mülk girişinin yapıldığı 18 Kasım 2017’den 1 Eylül 2019’a kadar olan tüm işlemleri kapsıyor. Bu verilerle platformda listelenen tüm mülkleri bu süreçteki herhangi bir anda ayrı tutmanız mümkün. Bu 45.918 mülk nerede ve ne kadar? Açık artırmaların kaçı gerçekten yapıldı? Sosyal ve ekonomik baskıların belirli kırılgan grupları hedef alabileceğini varsayarsak, böylesi bir bilgi setiyle bunun doğruluğunu ya da yanlışlığını ortaya koyabilirsiniz. Ancak devam etmeden önce bu internet platformunun en başta neden geliştirildiğine bakalım.

2019 Avrupa Komisyonu Yunanistan raporuna göre ilk olarak “hayli sorunlu ve tartışmalı bir işlem olan fiziki açık artırmaya bir alternatif olarak” kullanılmaya başladı. Yunanistan genelinde aktivistlerin fiziki açık artırmaları defacto şekilde önlemesini takiben yapılan uzun moratoryum süreci sonrası teminatların satışının sürdürülmesini sağladı.24

Mimar ve aktivist Tonia Katerini’nin aktardığı üzere insanların evlerini kaybetme riski banka portföyündeki batık kredilerin oranını azaltma hedefiyle bağlantılı olarak büyük bir müzayede karşıtı hareketin doğmasına neden oldu:

En başından itibaren temel amacımız ağır bir borç yüküyle karşı karşıya olanların bu vahim durumdan bireysel olarak sorumlu oldukları, dolayısıyla özel mülkiyeti koruyan bir yasaya gerek olmadığı şeklindeki hâkim düşünceye karşı çıkmak ve bunu tersine çevirmekti. […] Aynı zamanda Atina’daki tüm muhalif gruplarla temasa geçtik. Bu, mahalle birlikleri ve dayanışma inisiyatifleri gibi kriz sonrası ortaya çıkan kolektifleri de kapsıyordu. Niyetimiz mülk hacizlerine karşı koyabilecek büyüklükte bir ittifak yaratmaktı.25

eauctions.gr’de bulduklarımız

Şüphesiz ki çevrimiçi müzayede platformu, müzayede oranlarını dramatik şekilde artırdı. Özünde ise gayrimenkulün tabiatı gereği yerel ve sabit yapısını daha akışkan ve dolayısıyla küresel finans piyasalarında satışa uygun hâle getirerek gayrimenkulle mekânın ilişkisini ortadan kaldırdı. “Çevrimiçi açık artırma hizmetini kullanarak fiziksel olarak orada bulunmanıza gerek olmadan bilgisayarınızla çevrimiçi açık artırmalara katılabilirsiniz.” Platforma girdiğinizde okuduğunuz ilk şey bu oluyor.

Borçlular listesi hem bireyleri hem de işletmeleri barındırıyor. Bireysel borçlular arasında kendi adlarına birden fazla mülkü olanlar var. 31 Ağustos itibariyle en az 30.134 kişinin birden fazla mülkü listeliydi. Bazı bireylerin açık bir şekilde daha geniş mülk portföyleri vardı. Mesela tek bir kişinin26 adına 87 parçanın olduğu görüldü. Dolayısıyla veritabanımızda 45.918 yerine 22.119 belge var ki bu da incelediğimiz dönemde gerçekleştirilen açık artırmaların tam sayısıdır. Çünkü, böylesi mülkler27 için yalnızca, açık artırmaların tam listesinin ayrıntıları dahil olmak üzere, başlıca bilgileri indirdik.

Fiyat bazında baktığımızda ortalaması 52.000 avro olan bireysel hisselerin açılış fiyatlarında büyük bir fark var. Listenin zirvesinde Tripoli, Arcadia’daki güneş enerjisi şirketi HelioSphera’nın28 üretim tesisi (37.449.000 avro); Koropi, Attika’da bulunan, alanında Güneydoğu Avrupa’daki en büyüklerden olan IRIS matbaacılık şirketinin tesisleri29 (35.183.140 avro) yer alıyor. Ayrıca zirvede 2015’te Yunan ordusuna Kornet tanksavar füzesi satmak için yasadışı ödemeler yaptığı suçlamasıyla tutuklanan silah tüccarı Konstantinos Dafermos’a ait olan “Atina’nın en pahalı evi”, Sintagma Meydanı’na birkaç dakika uzaklıktaki altı odalık lüks rezidans kulesi30 (35.000.000 avro) var. Listede ayrıca şunlar bulunuyor: Bridel, Lüksemburg’da kurulu bulunan Global Equity Investments SA’ya31 ait 6 milyon hisse (33.300.000 avro), Yunanistan’daki ilk özel onkoloji hastanesi ve sağlık sektöründe bugüne kadar yapılmış en büyük yatırımlardan biri olan, ancak hiç gerçek anlamda faaliyete geçemeyen Attika’nın Vari bölgesindeki Erasinio Hastanesi32 (31.942.159,30 avro); Folli Follie’s’in33 Attica Alışveriş Merkezi’ndeki %35,7’lik hissesi (29.456.111,88 avro); ve adını kurulu bulunduğu Yunanistan’ın güneydoğusundaki Hydra Adası’ndan alan Hydra Beach Resort’un34 ana tesisi (27.807.000 avro). En düşük fiyatlı mülklerde ise 900 avroluk depolar,35 300 dolarlık arabalar,36 kişisel park alanları37 ve hatta kahve masaları38 var.

Neleri bulamadık? (Ve bu bilgi neden önemli?)

Bölgesel birimlerle 26.976 mülkü haritalandırmayı başardık. Ancak bu rakam, 24 Eylül 2018 öncesindeki açık artırmalarda gayrimenkul tipi ve bölgesi bildirilmediği için mevzubahis mülklerin %58,7’sini oluşturuyor. Gayrimenkulün tam adresini belirten bu tarz bir bilgiye ancak tüm açık artırmalara dair belgelerin bulunduğu bizim veritabanımızdan ulaşılabilir.39 Açık artırmaya çıkarılmış tüm gayrimenkulleri haritalandırmak soylulaştırma, yerinden etme ve zorla tahliyelerin sık yaşandığı yerleri bulmamızı sağlıyor. Princeton Üniversitesi Zorla Tahliye Laboratuvarı’nın40 haritalandırmayı değişim için nasıl kullandığına bir bakın.

Gayrimenkul tipi ve sahiplerinin toplam borcuna dair bilgi sınırlı olduğu için açık artırmaya çıkarılan esas mesken ve daha küçük borçluların tam sayısının doğru hesaplanması bir endişe kaynağıdır.

Bir önceki hükümet küçük ev sahiplerini korumaktan bahsederken sınırı 300.000 avroya kadar çekmişti. Eğer binlerce aile evlerinden zorla çıkarılıyorsa belki de bunun için bir şey yapabiliriz ve yapmalıyız. OpenUp ağının,41 Güney Afrika’daki zorla tahliyelerin kullanışlı bir tablosunu çıkarabilmek için mahkeme kayıtlarını dijitalize ederek, mahkemede veri toplayarak ve çevrimiçi-çevrimdışı veritabanlarını tarayarak nasıl bilgi topladığına bir bakın.

Mesele ihaleye girenler olduğunda kimlerin neyi ne kadara satın aldığını tam anlamıyla bilemiyoruz. Finansallaşma böyle işliyor; zenginin anonimliğinin korunmasına hizmet ediyor. Diğer tarafta ise toprak —ve onu kaybeden bireylerin ve toplulukların hayatlarında yarattığı yıkım— kişiseldir ve yerinden etmenin yaratacağı sonuçlar akıl sağlığı sorunlarında artışa neden olabilir.

Avrupa Komisyonu’na göre ise “Platform faal hâle geldikten sonra yapılan her beş açık artırmadan dördü başarıyla sonuçlandı ve teminatın banka tarafından satın alınmasını sağladı.” Bankalar, eğer gerekirse, açık artırmalarda satılan mülklerin tamamını alma konusunda kararlıdır.42 Bu strateji, bilançodaki batık kredilerin yoğunluğunu azaltmanın yanında borçlarını stratejik bir şekilde ödemeyenleri tutum değiştirmeye zorlarken konut piyasasında olası bir fiyat çöküşünü de önler.

Bir kez daha bankalar, ülkeyi zenginlerin oyun sahasına çevirecek piyasadaki ilk yükseliş sinyalinin ardından portföylerindeki ticari açıdan çekici konutların satılabilir hâle gelmesiyle gayrimenkullerin finansallaştırılmasında belirleyici bir rol oynayacak. Ancak harekete geçmeliyiz. Eğer konutun bir yatırım aracı değil kamu yararı işlevi görmesini istiyorsak daha az değil, daha fazla demokratik kontrole ihtiyacımız var. Bireysel mülkün gaspına karşı mücadelenin insan hakları için mücadele olduğunu bilerek sorunun görünürlüğünü artırmalı ve evlerini kaybetme riski altında olanları savunmalıyız.

1- Açık artırma öğeleri. (t.y). eauction. www.eauction.gr/Auction/ Details/72452

2- European Commission. (2019, 19 Eylül). Customs Union: Fake and potentially dangerous goods worth nearly €740 million stopped at EU customs in 2018. ec.europa.eu/commission/presscorner/detail/en/MEX_19_5629

3- Lee, E. (2019, 29 Ağustos). Greece is back on real estate investors’ menus. perenews.com/greece-back-menu/

4- Haig, A. S. (2019, 3 Haziran). Greece Golden Visa Benefits. Chetcuti Cauchi Advocates. chetcuticauchi.com/publications/greece-golden-visa-benefits

5- Kostopoulos. T. (2019, 8 Eylül). Hotel by bat. Efsyn. bit.ly/35ZdqnC

6- Sideris, S. (2018, 23 Ağustos). Mapping The Dominance Of Airbnb On Athens. Medium.

medium.com/athenslivegr/mapping-the-dominance-of-airbnb-in-athens-4cb9e0657e80

7- Minton, A. (2017). Big Capital: Who Is London For? Penguin.

8- Theocharopoulou, I. (2018). Builders, Housewives and the Construction of Modern Athens. Artifice Books on Architecture.

9- Morfis, T. (2018, 30 Temmuz). Seven Days After The Blaze. Medium. medium.com/athenslivegr/seven-days-after-the-blaze-b728ee499d40

10- Siatitsa, D. (2019). Anyone at home? Housing in Greece: The impact of austerity and prospects for the future. Atina: Rosa Luxemburg Stiftung Yunanistan Ofisi. rosalux.gr/sites/default/files/publications/katoikia_en_final.pdf

11- Lapavitsas, C. ve Powell, J. (2013). Financialisation varied: a comparative analysis of advanced economies. Cambridge Journal of Regions, Economy and Society, (6), s.359–379. doi: 10.1093/cjres/rst019

12- Twin, A. (2018, 20 Şubat). Speculative Bubble. Invostepedia. www.investopedia.com/terms/s/speculativebubble.asp

13- Elena, P. (2015, Aralık). Access to owner-occupied housing through mortgage lending, 1990- 2013: Loan-holders’ housing mobility towards the suburbs and exclusion from mortgages in the city centre. www.athenssocialatlas.gr/ en/article/mortgage-lending/

14- Yatırım Getirisi (ROI), bir yatırımın verimliliğini değerlendirmek veya yatırımları karşılaştırmak için kullanılan bir ölçüttür. -e.n.

15- European Action Coalition For the Right to Housing and the City. (2018). Housing financialization: Trends, actors, and processes. Rosa Luxemburg Stiftung. housingnotprofit.org/wp-content/uploads/2019/08/ Housing Financialization.pdf

16- 2nd international summit: NPL Greece. (2019). SmithNovak. smithnovak.com/conferences/npl-greece-2019.html

17- Aalbers, M. (2017). The variegated financialization of housing. International Journal of Urban and Regional Research, 41(4), s.542-554. doi. org/10.1111/1468-2427.12522

18- Elektronik açık artırma. (t.y.). eauction. eauction.gr/

19- Ancient. (t.y.). Enotariat. enotariat.gr/

20- Identity of Athens Bar Association. (t.y.). Athens Bar Assocation. dsa.gr/page/identity-athens-bar-association

21- Belgeleme: Real Estate Auctions Court Decisions. Google Drive Folder.

drive.google.com/ drive/folders/1j9UGnbO-vZl2TfqvvlLfzCmfFKy2KrNc

22- Dataset. Google Drive Folder. drive.google.com/drive/folders/1iPTW6d8q54DBhKAyGejjCBrvB-KT3lXo

24- European Commission. (2019). Country report Greece 2019 Including an in-depth review on the prevention and correction of macroeconomic imbalances. ec.europa.eu/info/sites/info/files/file_import/2019-european-semester-country-report-greece_en.pdf

25- Katerini, T. (2017). The grabbing of private property and the struggle against auctons in Greece. Urbanistica Tre, (13), s.17–24. urbanisticatre. uniroma3.it/dipsu/wpcontent/uploads/2017/12/u3_quaderni_13_katerini.pdf

26- Elektronik açık artırma. (t.y.). eauction.

www.eauction.gr/Auction/Details/17451

27- Açık artırma öğeleri. (t.y.). eauction.

www.eauction.gr/Auction/Details/23180

28- Açık artırma öğeleri. (t.y.). eauction.

www.eauction.gr/Auction/Details/46223

29- Açık artırma öğeleri. (t.y.). eauction.

www.eauction.gr/Auction/Details/891

30- Açık artırma öğeleri. (t.y.). eauction.

www.eauction.gr/Auction/Details/38025

31- Açık artırma öğeleri. (t.y.). eauction.

www.eauction.gr/Auction/Details/16584

32- Açık artırma öğeleri. (t.y.). eauction.

www.eauction.gr/Auction/Details/13648

33- Açık artırma öğeleri. (t.y.). eauction.

www.eauction.gr/Auction/Details/43700

34- Açık artırma öğeleri. (t.y.). eauction.

www.eauction.gr/Auction/Details/10655

35- Açık artırma öğeleri. (t.y.). eauction.

www.eauction.gr/Auction/Details/72144

36- Açık artırma öğeleri. (t.y.). eauction.

www.eauction.gr/Auction/Details/71915

37- Açık artırma öğeleri. (t.y.). eauction.

www.eauction.gr/Auction/Details/72245

38- Açık artırma öğeleri. (t.y.). eauction.

www.eauction.gr/Auction/Details/72245

39- drive.google.com/drive/folders/1j9UGnbO-vZl2TfqvvlLfzCmfFKy2KrNc

40- Mapbox. (2019, 24 Haziran). Eviction lab: One year later. blog.mapbox.com/eviction-lab-one-year-later-8515d639e83e

41- Russell, S. (2019, 12 Eylül). What’s going on in South African Courts? Medium.

medium.com/ openup/whats-going-on-in-south-african-courts-399e1e4a1fdd

42- Tzortzi, E. (2018, 24 Ocak). Banks will buy 8 out of 10 real estate properties this year. Kathimerini. kathimerini.gr/944923/article/oikonomia/ellhnikh-oikonomia/oi-trapezes-8a-agorasoyn-fetos-8-sta-10-akinhta-poy-vgazoyn-sto-sfyri